| Главная |

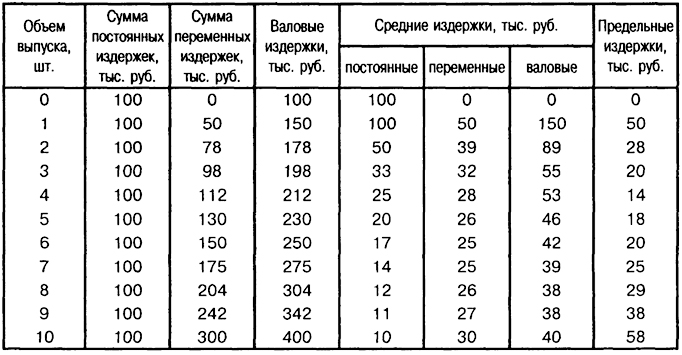

Внутрифирменное планирование Глава 7. Планирование издержек 7.1. КЛАССИФИКАЦИЯ Главной функцией предприятий и фирм является производство необходимых потребителям товаров и услуг. Производственная функция выражает существующую на каждом предприятии зависимость между выпуском продукции и применяемыми экономическими ресурсами или в конечном счете между результатами и затратами. Любая производственная деятельность имеет в условиях рынка положительное экономическое значение лишь тогда, когда стоимость произведенных благ будет больше стоимости исходных ресурсов или факторов, затраченных на их производство и сбыт. Основная цель всякого производителя и предпринимателя состоит при прочих равных данных в максимизации этой разности. Однако плановый выбор структуры и объема производственных затрат, количества и номенклатуры выпускаемой продукции не может быть произвольным. В большинстве случаев он зависит от рыночного спроса на товары и услуги, действующих цен и тарифов на ресурсы, используемых технологических методов обработки и организационных форм производства и т.д. Поэтому проблема соотношения величины затрат и объема выпуска продукции является весьма важной как для экономической теории, так и для практики внутрифирменного планирования. Существуем объективный экономический критерий, ставящий пределы расширению производства продукции и задающий оптимальные размеры выпуска товаров и услуг при существующих ограничениях ресурсов [29. С. 216]. Этот показатель наивыгоднейшего сочетания издержек и объема производства товаров и услуг следует наиболее полно учитывать в процессе внутрифирменного планирования. С экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов и выполняемых услуг. Издержки служат основным препятствием в достижении главной цели предприятия, состоящей в максимизации прибыли. В силу действия в рыночной экономике принципа редкости или ограниченности всех видов ресурсов производство не может существовать без определенных издержек. Поэтому любое решение о производстве тех или иных товаров вызывает необходимость отказа от использования этих 236 ресурсов для изготовления других продуктов. Все затраты ресурсов представляют собой альтернативные или вмененные издержки. Они выступают главным ограничением, с которым сталкивается каждое предприятие в ходе реализации своих возможностей максимизации планируемых и получаемых доходов. Альтернативная ценность любого решения - это наилучшее из всех возможных вариантов решений. Альтернативные издержки использования ресурсов представляют собой стоимость применяемых ресурсов в лучшем из других худших способов их потребления. Альтернативная стоимость рабочего времени, затрачиваемого менеджером- экономистом, есть та заработная плата, от которой он отказался, не продав свою рабочую силу другому предпринимателю, или стоимость, возмещающая то свободное время, которым пожертвовал специалист. Из двух сравниваемых альтернативных значений издержек всегда следует выбирать наилучшее. Альтернативная стоимость вложения средств в предприятие определяется наибольшей возможной прибылью, которая может быть получена при их использовании в других плановых проектах. Альтернативные издержки принято называть экономическими. Они должны широко применяться в плановой и управленческой деятельности каждого предприятия или фирмы. В процессе планирования следует отличать экономические издержки от бухгалтерских. Издержки, определяемые бухгалтерами, не включают альтернативную стоимость факторов производства, являющихся собственностью предприятия или неявными издержками. Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Примером неявных издержек может служить альтернативная стоимость услуг труда руководителя-собственника предприятия и других непокупных ресурсов - земли, капитала. Для определения экономических издержек предприятия необходимо к бухгалтерским затратам добавить величину неявных расходов. Экономисты-плановики в своей работе должны основываться на анализе альтернативных издержек, позволяющих сравнивать получаемые результаты упущенными возможностями или экономической выгодой. Степень различия между экономическими и бухгалтерскими издержками зависит от объема и видов ресурсов, предоставляемых фирме ее владельцами. Обычно корпорации выплачивают всем служащим заработную плату, если даже они являются ее совладельцами, и тем самым не учитывают неявные заработки. В реальной практике возможны и другие случаи, когда недостаточно полно учитываются те или иные упущенные возможности предприятия, что не может не отражаться и на общих производственных издержках. 237 В теории внутрифирменного планирования производственные издержки также подразделяются на постоянные и переменные, общие и средние, валовые и удельные, кратковременные и долгосрочные и др. Чтобы определить общие издержки производства различных видов продукции, необходимо знать суммарные затраты ресурсов и объем выпуска товаров. Как известно, в течение краткосрочного периода некоторые виды ресурсов, связанные с работой технологического оборудования, остаются неизменными, тогда как количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном плановом периоде различные виды производственных издержек могут быть отнесены к постоянным или переменным затратам. Постоянными принято называть такие издержки, величина которых не изменяется в зависимости от объема выпуска продукции. К ним относятся расходы на содержание технологического оборудования и производственных зданий, арендная плата, амортизационные отчисления, рентные платежи, страховые взносы, оплата административно-управленческого персонала и др. В табл. 7.1 приведена сумма постоянных издержек, равная 100 тыс. руб. при различных количествах произведенной продукции. Таблица 7.1 Динамика общих и средних издержек  Переменными считаются такие издержки, величина которых меняется в зависимости от объема выпущенной продукции. Они включают затраты на сырье, материалы, топливо, энергию, транспортные услуги, зарплату производственных рабочих и др. Сумма этих затрат 238 изменяется в прямой зависимости от объема производства продукции. Однако прирост суммы переменных затрат не является постоянным с увеличением объема производства на одну единицу продукции. Такое поведение переменных затрат обусловлено действием закона убывающей отдачи, согласно которому сумма переменных издержек увеличивается нарастающими темпами. Общие, или валовые, издержки - это сумма постоянных и переменных затрат при каждом данном объеме выпуска. При нулевом объеме производства общие и постоянные затраты равны. Затем при увеличении объема выпуска валовые издержки изменяются на ту же величину, что и сумма переменных затрат. Существующие различия между постоянными и переменными издержками необходимо учитывать в ходе внутрифирменного планирования производственной деятельности предприятия. Переменными издержками, величина которых изменяется в течение краткосрочного периода времени, можно управлять как в процессе планирования, так и на всех стадиях производства. Постоянные же издержки находятся вне контроля экономистов-менеджеров, так как являются обязательными и должны быть оплачены в плановом периоде независимо от объема производства. Средние издержки определяют величину производственных затрат в расчете на единицу продукции, и именно они используются при планировании для сравнения с рыночными ценами и служат мерой для обоснования оптимальных объемов выпуска различных видов продукции. В табл. 7.1 приведены средние постоянные, переменные и валовые издержки на единицу продукции, рассчитанные по формуле СрИ = ПерИ / Вп,(7.1) где ПерИ - сумма переменных издержек; Вп - объем выпуска продукции. В планировании производственных затрат, кроме рассмотренных показателей, широко применяются предельные издержки, определяющие дополнительные или добавочные затраты, связанные с производством еще одной единицы продукции. Предельные издержки можно найти для каждой добавочной единицы продукции отношением прироста валовых издержек к соответствующему приросту количества произведенных товаров по формуле ПрИ = ΔВИ/ΔВп,(7.2) где ПрИ - показатель предельных издержек; ΔВИ - прирост валовых издержек; ΔВп - прирост выпуска продукции. 239 Показатель предельных издержек имеет стратегическое значение во внутрифирменном планировании, поскольку устанавливает те производственные затраты, величину которых предприятие имеет возможность непосредственно контролировать. Предельные издержки определяют те плановые расходы, которые придется понести фирме в случае производства последней единицы продукции. Одновременно предельные издержки показывают те затраты, которые могут быть «сэкономлены» в случае сокращения объема производства на эту последнюю единицу продукции. Показатели средних издержек не могут дать плановикам такой информации (рис. 7.1). Принятие плановых решений относительно того или иного объема выпуска продукции обычно носит предельный характер, т.е. рассматривается возможность лучшего выбора из двух вариантов: производить ли фирме на несколько единиц больше или меньше тех или иных товаров. Сравнение предельных издержек с предельной выручкой позволяет каждой фирме выяснить при включении в план производства возможную прибыльность различных видов продукции.  Рис. 7.1. График изменения средних и предельных издержек производства 240 Как видно из графика, для каждого вида издержек существует оптимальное значение объема выпуска, при котором все виды затрат можно свести к минимуму. Например, кривая предельных издержек вначале опускается вниз, достигая минимального значения при выпуске четырех единиц продукции, а затем довольно круто идет вверх. Это отражает тот факт, что в процессе планирования необходимо находить оптимальное соотношение издержек и объема выпуска продукции. Следовательно, применение табличных и графических показателей средних и предельных издержек на отечественных предприятиях будет способствовать совершенствованию планово-экономической и организационно-управленческой деятельности. Это предполагает более широкое использование в практике планирования не только показателей себестоимости продукции, но и многих новых рыночных механизмов и экономических категорий. Рассмотрим более подробно классификацию затрат на российских предприятиях. Себестоимость продукции является важным планово-экономическим показателем предприятия, обобщающим его издержки на производство и реализацию продукции, выполнение работ или услуг. Она представляет собой суммарную стоимостную оценку используемых в процессе изготовления и сбыта товаров природных, производственных, трудовых, финансовых и других ресурсов. В общем виде плановую себестоимость продукции можно выразить суммой следующих затрат, сгруппированных по их экономическому содержанию: Сп - Мз + 3О + Ос + АО + Пр,(7.3) где Сп - себестоимость продукции, руб.; М3 - материальные затраты; Зо - затраты на оплату труда; О с - отчисления на социальные нужды; АO - амортизация основных фондов; Пр - прочие затраты. В соответствии с действующим Положением о составе затрат по производству и реализации продукции, работ и услуг [52] в планируемую себестоимость выпускаемой продукции (смету затрат) включаются следующие виды расходов. В материальных затратах отражается стоимость приобретаемых со стороны сырья и материалов, топлива и энергии всех видов, покупных комплектующих изделий и полуфабрикатов, тары и упаковки, транспортных работ по обслуживанию производства, потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли и др. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов, тары и упаковки, остатков сырья, материалов, теплоносителей и др. 241 В затраты на оплату труда входят выплаты заработной платы и премии рабочим и служащим за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов, а также надбавки и доплаты за работу в ночное время, совмещение профессий, расширение зон обслуживания, профессиональное мастерство, высокие достижения в труде, оплата отпусков, стоимость выдаваемой работникам продукции в порядке натуральной оплаты и т.п. Не включаются в себестоимость выплаты работникам за счет средств специального назначения и целевых поступлений, надбавки к пенсиям, дивиденды по акциям и т.п. В затраты на социальные нужды включаются обязательные отчисления по установленным законодательством нормам (процентам) органам государственного социального страхования, пенсионного фонда, государственного (муниципального) фонда занятости и медицинского страхования от общих затрат на оплату труда работников предприятия. В расходах на амортизацию основных фондов отражается сумма отчислений на полное восстановление производственных фондов, исчисленная исходя из их балансовой стоимости и действующих норм, включая и ускоренную амортизацию их активной части. Предприятия и фирмы, осуществляющие деятельность на условиях аренды, включают величину амортизационных отчислений на полное восстановление основных фондов как по собственным, так и по арендованным средствам производства. Машиностроительные предприятия, производящие в установленном законодательством порядке индексацию начисленных по действующим нормам амортизационных отчислений на полное восстановление основных фондов, отражают также сумму прироста отчислений в результате их индексации. В состав прочих затрат входят налоги, сборы, отчисления в специальные внебюджетные фонды и платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ. К прочим относятся и выплаты по обязательному страхованию имущества предприятия и отдельных категорий работников, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок Центрального банка России. В их состав также включаются оплаты работ по сертификации продукции, затраты на командировки по установленным нормам, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и повышение квалификации кадров, затраты на организованный набор работников, на гарантированный ремонт и обслуживание выпускаемой продукции, оплата услуг связи, вычислительных центров, банков, плата за аренду, износ по нематериальным активам и другие затраты. 242 При планировании себестоимости выпускаемой продукции, выполняемых работ и услуг все издержки, связанные с их производством и реализацией, группируются по отдельным статьям затрат. Перечень затрат, их состав и методы распределения по видам продукции, работ и услуг устанавливаются действующими отраслевыми методическими рекомендациями с учетом характера и структуры производства. В теории и практике планирования машиностроительного производства [26] общепринятой является группировка всех затрат по двум основным признакам: экономическим элементам и калькуляционным статьям. Группирование затрат по экономическим элементам предусматривает их объединение по признакам однородности независимо от того, где и на что они произведены. Такая группировка применяется при планировании сметы затрат на производство. Однако в экономических элементах невозможно планировать себестоимость единицы продукции. Для этой цели необходима группировка затрат по производственному назначению и месту возникновения, т.е. по калькуляционным статьям. При планировании себестоимости продукции принято классифицировать калькуляционные статьи затрат по следующим признакам:

Прямые затраты, представляющие собой отдельные калькуляционные статьи, относятся на себестоимость продукции на основании первичных документов. Косвенные расходы, в состав которых входят общепроизводственные и общехозяйственные затраты, учитываются сначала по местам возникновения, а в конце месяца распределяются по видам продукции, отражаясь в себестоимости отдельными статьями. Они включаются в себестоимость конкретных видов продукции, работ и услуг пропорционально какой-либо базе распределения, например заработной плате основных производственных рабочих или другим прямым затратам. Кроме рассмотренных признаков классификации краткосрочных затрат, следует также различать издержки производства в мгновенном и долгосрочном периоде. В мгновенном периоде все издержки являются постоянными, в длительном- переменными. В 243 рамках долгосрочного периода менеджеры могут расширить производство, изменяя количество постоянных факторов наряду с переменными. В любой момент времени размеры фирмы и объемы производства имеют определенную величину. В пределах этих размеров предприятий издержки фирм изменяются аналогично, как и в краткосрочном периоде. В течение длительного периода времени производители имеют возможность контролировать объем выпуска и издержки, изменяя не только интенсивность производственной деятельности на предприятии, но и его размеры и количество подразделений. В процессе планирования издержек производства необходимо в полной мере учитывать механизм их взаимодействия в различные периоды времени. Это позволит нашим экономистам-менеджерам планировать производственную деятельность каждого предприятия как в краткосрочном, так и в долгосрочном периоде с минимальными издержками. 244 |