| Главная | |||

Внутрифирменное планированиеГлава 8. Финансовое планирование 8.1. ПЛАНИРОВАНИЕ ПРИБЫЛИ Планирование финансовой деятельности предприятия тесно связано с конечными результатами производства, важнейшим из которых в условиях рыночных отношений является общая прибыль, или совокупный доход. Главная задача каждого предприятия в условиях рынка, как уже отмечалось, заключается в организации производственно-финансовой деятельности с целью удовлетворения потребностей людей в своей продукции и получения наибольшей прибыли. В свободных экономических отношениях любой субъект рынка может выступать в качестве продавца или покупателя. Продавец или производитель стремится реализовать свою продукцию или услугу, а покупатель или потребитель - удовлетворить свой спрос на необходимый продукт. Развитие новых рыночных отношений требует усиления роли финансов в функционировании производственных предприятий и фирм. Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование производственных фондов и ресурсов в процессе хозяйственной деятельности. Задачей каждого предприятия является планирование и использование финансовых ресурсов в целях повышения своей платежеспособности и рыночной устойчивости. Финансы предприятий служат важным звеном в рыночной экономической системе, поскольку именно на этом уровне создаются основные денежные ресурсы страны. Финансы предприятия являются в условиях рынка не только важнейшей экономической категорией, но и одновременно выступают плановым регулятором производственно-коммерческой деятельности, расширения самостоятельности и свободы фирм на рынках товаров и услуг. Основой финансового механизма каждого производственного предприятия служит система взаимодействия таких общеэкономических процессов, методов и расчетов, как организация, планирование и стимулирование рационального использования денежных средств в процессе производства товаров и услуг. В финансовом отношении каждая производственная корпорация или фирма выполняет две основные функции: потребляет экономические ресурсы и делает возможным потребление готовой продукции. На всяком предприятии важнейшими становятся процессы производства, распределения и потребления материальных благ. Предприятие 270 делает потребление возможным, производя товары и услуги, а также обеспечивая других деньгами, на которые они могут приобретать товары и услуги. На каждом предприятии существует сложная система производственно-технических, социально-трудовых и финансово-экономических отношений между подразделениями и категориями персонала. В конечном счете финансовые внутрифирменные отношения в условиях рынка предполагают осуществление следующих денежных обменных процессов:

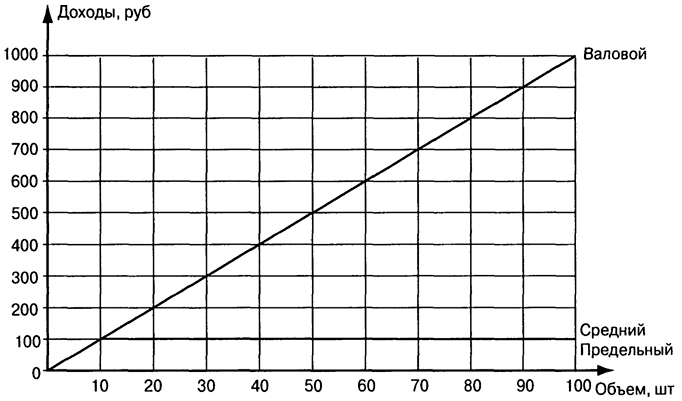

С финансово-экономических позиций произведенное предприятием или фирмой богатство является разницей между производством и потреблением, между результатами и затратами. По словам Р. Л. Акоффа, одна из социальных функций всякой промышленной или коммерческой корпорации состоит в производстве богатства, другая - в распределении дохода, благодаря которому становится возможным потребление. Следовательно, доход предприятия или прибыль фирмы является в условиях рынка основой самофинансирования всех видов производственно-коммерческой деятельности корпорации и социально-трудовых отношений персонала. Поэтому максимизация прибыли или доходов фирмы является определяющей конечной целью стратегического, тактического и текущего внутрифирменного планирования. В связи с этим представляется весьма важным рассмотреть на микроэкономическом уровне основные организационно-экономические возможности или теоретические положения максимизации прибыли на промышленном предприятии. В современной рыночной экономике среди главных источников получения высших доходов первые места по праву занимают труд, капитал и организация. Существует множество организационных форм человеческой деятельности, когда источником возникновения прибыли является один и единственный фактор производства - труд людей. Например, многие российские предприниматели («челноки») покупают заграничные товары с целью их немедленной перепродажи на отечественном рынке. Труд здесь вкладывается в приобретение 271 товара, его доставку на соответствующий рынок и в организацию его скорейшей продажи путем рекламирования и расхваливания, а прибыль образуется за счет разности в ценах первоначальной покупки и последующего сбыта. Однако производственная деятельность предприятий и фирм, осуществляемая с целью получения прибыли, основывается обычно на привлечении многочисленных экономических ресурсов или факторов производства, и прежде всего труда и капитала, а также таких комплексных рыночных категорий, как организация производства и рабочее время. С экономических позиций действуют только два фактора производства - природа и человек. Капитал и организация являются результатом труда человека. Отсюда вытекает, что настоящая прибыль, доход или избыток возникают лишь при условии взаимодействия труда и капитала и сохранения основными факторами производства, в особенности капиталом, их первоначальной стоимости. Это в свою очередь предполагает необходимость четкого различия между валовой и чистой прибылью. Валовая прибыль определяет величину общего (совокупного) дохода предприятия без учета обесценивания капитала. Чистая прибыль представляет собой валовой доход за вычетом затраченных средств, в том числе отложенных на восстановление израсходованных средств производства [5. С. 10]. Следует также различать показатели среднего, валового и предельного дохода, относящиеся к конечным общеэкономическим нормативам или стандартам. Валовой доход при любом уровне продаж определяется путем умножения цены на соответствующее количество продукции, запланированное к реализации. Каждое проданное изделие прибавляет ровно одну свою цену к валовому доходу. Предельный доход есть дополнительный или добавочный доход, который является результатом продажи еще одной единицы продукции. В табл. 8.1 приведены показатели дохода фирмы в условиях чистой конкуренции при различных объемах продажи продукции. Валовой доход фирмы возрастает с каждой проданной единицей продукции. Предельный доход показывает увеличение валового дохода с ростом объема продажи продукции. В данном случае с каждой дополнительно проданной единицей он увеличивается на 100 руб. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы, поскольку добавочные единицы продукции могут быть проданы по прежним ценам. На рис. 8.1 показана зависимость доходов от объема продажу продукции. Кривые валового и предельного дохода отражают существующие закономерности изменения основных экономических показателей 272 Таблица 8.1 Доходы фирмы в условиях чистой конкуренции Объем продажи, шт.Цена товара, руб./шт.Валовой доход, руб.Предельный доход, руб.

конкурентной фирмы. Кривая среднего дохода или спроса является совершенно эластичной в условиях чистой конкуренции. Кривая предельного дохода совпадает с кривой среднего дохода, и в результате цена продукта является постоянной для отдельной фирмы. Каждая дополнительная единица продаж увеличивает валовой доход фирмы на 100 руб. В теории рыночной экономики существуют известные принципы планирования объема производства продукции, при котором любая фирма будет получать максимальную прибыль или минимальные убытки. Первый основан на сравнении валового дохода и валовых издержек, второй - предельного дохода и предельных издержек. Оба подхода являются универсальными и могут быть применены не только в чисто конкурентных условиях, но и во всех других рыночных структурах. При фиксированной рыночной цене перед каждым конкурентным производителем стоят три взаимосвязанных планово-управленческих вопроса [32. С. 69]:

В процессе планирования прибыли на каждом предприятии должны быть найдены экономически обоснованные ответы на все выше поставленные вопросы. На первый вопрос теория внутрифирменного планирования дает такой ответ: фирме следует осуществлять 273  Рис. 8.1. График доходов фирмы производство в краткосрочном периоде, если она может получить либо максимальную прибыль, либо убытки будут минимальными и находиться в пределах постоянных издержек. На второй вопрос ответ также совершенно очевиден: в планируемый краткосрочный период фирме следует производить такой объем продукции, при котором она максимизирует прибыль или минимизирует убытки. На третий вопрос ответ состоит в выборе фирмой варианта максимизации прибыли за счет развития производства или минимизации убытков путем своевременного прекращения выпуска данной продукции. Приведем разработанные в рыночной экономике основные правила или типовые модели производственного поведения фирмы, которые с успехом могут быть использованы на отечественных предприятиях при планировании прибыли от реализации продукции [32]:

274 Таблица 8.2 Показатели изменения доходов фирмы

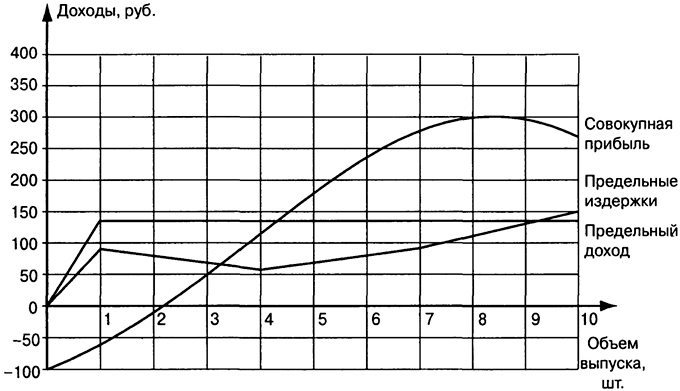

Приведенные рыночные рекомендации можно подтвердить аналитическими расчетами максимальных показателей прибыли и их графическими зависимостями. В табл. 8.2 даны расчетные предельные издержки на производство и продажу продукции по цене 130 руб./шт. Как видно из приведенных расчетов, каждая единица продукции до девятой включительно добавляет к валовому доходу больше, чем к валовым издержкам. В этом случае цена или предельный доход превосходит предельные издержки для всех первых девяти единиц продукции. Десятую единицу уже невыгодно производить, поскольку она увеличивает расходы (150) в большей степени, чем доходы (130). Валовая экономическая прибыль определяется разностью соответствующих доходов и издержек по формуле ВП = ВВ - ВИ,(8.1) где ВП - валовая прибыль; ВВ - валовая выручка; ВИ - валовые издержки. Рассчитанная по формуле (8.1) прибыль изменяется от значения «минус» 100 до «плюс» 270. Максимальная прибыль составляет 290 руб. при выпуске девяти единиц продукции. Любой другой объем производства, приносящий меньшую прибыль, будет менее эффективен. Этот расчет подтверждает известное в рыночной экономике 275  Рис. 8.2. График изменения издержек и прибыли положение, что наиболее прибыльный вариант производства достигается предприятием в том случае, когда цена товара равна предельным издержкам [32. С. 73]. Графическое сравнение цены продукции и предельных издержек приведено на рис. 8.2. Из данного графика видно, что при объеме выпуска продукции в 9 изделий, при котором цена и доход равны между собой, конкурирующее предприятие имеет возможность максимизировать прибыль и минимизировать убытки. Это правило следует учитывать при планировании прибыли на отечественных предприятиях и фирмах всех форм собственности. Оно означает, что в план производства и продажи продукции фирмы надо включать только те товары и услуги и в таких количествах, которые позволяют обеспечивать наибольший общий (совокупный) доход или годовую прибыль. Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-финансовой деятельности, включающий доходы от реализации продукции, работ и услуг, основных средств и иного имущества, а также доходы от внереализационных операций, уменьшенных на сумму соответствующих по ним расходов. Прибыль (убыток) от реализации продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога на добавленную стоимость и акцизов и ее себестоимостью с учетом объема продаж по формуле 276

Пр =

(8.2)

где Пр - прибыль от реализации продукции, руб.; п - номенклатура выпускаемой продукции; Ци - рыночная цена изделия; Си - себестоимость изделия; Np - объем реализации продукции. Выручка от реализации продукции рассчитывается по мере ее оплаты либо по мере отгрузки товаров. Метод определения выручки устанавливается предприятием на длительный срок, исходя из условий хозяйствования и договоров, заключенных на ряд лет. Предприятия, осуществляющие экспортную деятельность, исключают из выручки экспортные тарифы. К планируемым финансовым результатам, кроме прибыли от реализации, относятся следующие доходы:

Разработанный на предприятии годовой план доходов должен обеспечивать получение такой совокупной прибыли, величина которой покрывает все годовые расходы на производственную и социальную деятельность. 277 |